1997년 10월 한국은 IMF라는 금융 위기를 겪었다. 당시에 파산한 금융기관의 목록.

1. 한미은행 (Hanmi Bank)

2. 대신은행 (Daeshin Bank)

3. 대한은행 (DaeHan Bank)

4. 새마을금고 (Saemaeul Bank)

5. 제이피모간은행 (J.P. Morgan Bank)

6. 한양은행 (Hanyang Bank)

7. 서울은행 (Seoul Bank)

8. 국민은행 (Kookmin Bank)

당시 은행의 평균 연체율

1997년 한국의 금융위기 당시 은행들의 평균 연체율은 대략적으로 10%에서 15% 사이였습니다. 금융위기 당시에는 다수의 기업과 가계가 경제적 어려움을 겪어 대출 상환에 어려움을 겪었고, 이로 인해 은행들의 연체율이 상당히 높아졌습니다.

그렇다면, 1997년 당시 세계은행에서 권고하는 BIS비율은 얼마였는가?

1997년 당시 BIS 비율은 국가별로 상이하며, 국가 간에도 차이가 있었습니다. 일반적으로, BIS 비율은 8% 이상을 유지하는 것이 권고되었습니다. 이는 은행이 자산에 대해 충분한 자본을 보유하여 위험에 대비할 수 있는 수준임을 의미합니다.

하지만 1997년 한국의 금융위기 당시에는 많은 한국 은행들이 BIS 비율을 충족하지 못하고 있었습니다. 이는 부실채권이 증가하고 자본 부족 상태에 놓여 있던 은행들이 규제 요구사항을 충족하지 못한 것을 의미합니다.

2023 년 현재 한국에 있는 새마을 금고 (저축은행)의 BIS 비율과 NPL 비율은 얼마인가?

2023년 현재의 정보를 가지고 있지 않습니다. 제 지식은 2021년 9월까지의 내용으로 한정되어 있습니다.

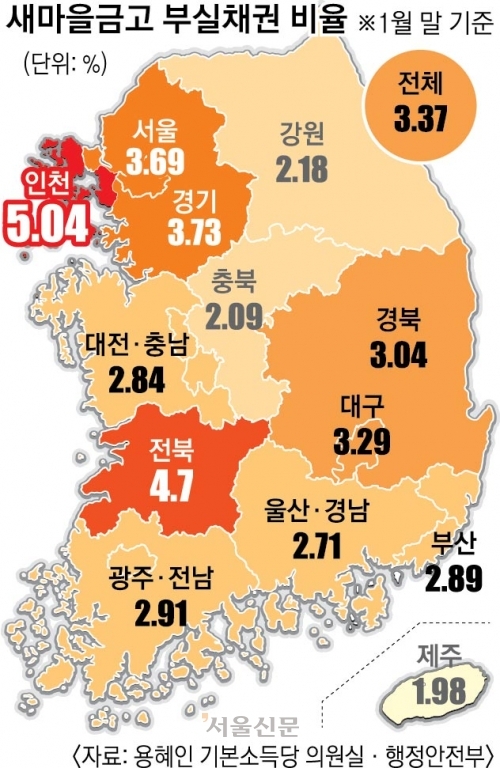

관리 사각지대 놓인 상호금융권무분별 대출 등 건전성 관리 악화

경매 유예 참여… 다른 부실 우려

추세와 데이터로 보아 인천을 제외한 타 지역은 안전해 보임.

문제는 인천과 같이 PF대출이 성행 하였던 지역의 건설사 도산으로 NPL이 급증할 경우에는

급변상황이 발생 할 수도 있음.

인천 지역의 특징은 최근 수십채의 전세사기가 발생한 것으로 보아 그 파급효과가 짐작됨.

건설붐이 크게 일어 났던 순서대로 위험한 상황임.

각 지자체별로 지방채를 발행하는 상황을 보아 가면 추정이 가능할 것으로 보임.

'재테크 > 부동산 & 코인' 카테고리의 다른 글

| “오세훈의 저주” (1) | 2025.03.21 |

|---|---|

| 3억을 은행에서 영끌해서 @PT를 사다 (1) | 2024.06.06 |

| 가구처분가능소득대비 가계부채 비율 (0) | 2023.03.17 |

| 등기정보광장 이용 (0) | 2022.12.25 |

| 서울과 오키나와 생활비 비교 (0) | 2022.12.22 |